Con posterioridad al dictado de la sentencia, el Ministerio de Hacienda realizó dos presentaciones en el expediente judicial acompañando sendas notas administrativas de fechas 11/09/2019 y 17/09/2019, las cuales también fueron remitidas por correo al Sr. Codianni.

En la primera de tales presentaciones, el Ministerio«hace saber» al tribunal que había enviado a Codianni la nota del 11/09/2019, mediante la cual pone a disposición cierta documentación. En base a eso, solicitó que «se desestime la apelación interpuesta» (a pesar de que ésta ya había sido resuelta con la sentencia del 12/09/2019).

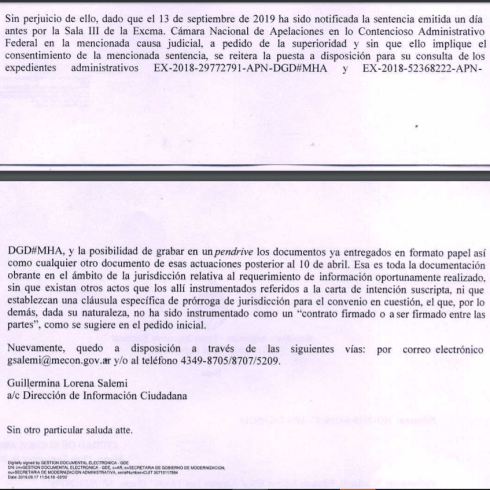

En la segunda presentación judicial reiteró que están a disposición de la parte actora «los expedientes administrativos EX-2018-229772791-APN-DGD#MHA y EX-2018-52368222-APN-DGD#MHA y la posibilidad de grabar en un pendrive los documentos ya entregados en formato papel el 10 de abril pasado así como cualquier otro documento de esas actuaciones posterior».

Además, afirmó que «Esa es toda la documentación obrante en el ámbito de la jurisdicción relativa al requerimiento de información oportunamente realizado, sin que existan otros actos que los allí instrumentados referidos a la carta de intención suscripta, ni que establezcan una cláusula específica de prórroga de jurisdicción para el convenio en cuestión, el que, por lo demás, dada su naturaleza, no ha sido instrumentado como un “contrato firmado o a ser firmado entre las partes”, como se sugiere en el pedido inicial».

La Cámara no se expidió sobre ninguna de las dos presentaciones más que para tenerlas presentes. Frente a la primera, señaló que debía estarse a lo resuelto en la sentencia. Frente a la segunda de ellas, se limitó a indicar que ya había dispuesto la devolución del expediente a primera instancia.

3 comentarios en “Caso Codianni: El Ministerio de Hacienda sostiene que los expedientes ya entregados en sede administrativa son «toda la documentación obrante en el ámbito de la jurisdicción relativa al requerimiento de información oportunamente realizado»”

Los comentarios están cerrados.