En fecha 2 de agosto de 2019 el Fiscal General ante la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal, Dr. Rodrigo Cuesta, emitió su dictamen en el marco del trámite del recurso de apelación que interpusimos contra el rechazo de la demanda en primera instancia.

Luego de transcribir textualmente el alcance del pedido de acceso a información pública que realizamos en sede administrativa y luego en sede judicial, el Fiscal señaló que:

«El día 28/02/2019, el actor dedujo la presente acción de amparo pues “el PEN, mediante una respuesta vaga y evasiva, se ha negado a entregar […] información pública básica sobre los empréstitos contraídos con el FMI durante el año 2018. Nos referimos, entre otras cosas, al texto de los acuerdos suscriptos, a los números de expediente en los cuales tramitaron (y su contenido, por supuesto) y a los estudios técnicos que debieron precederlos” (fs. 2 vta., énfasis del original).

Además, destacó que tampoco se le informó respecto de la existencia de cláusulas de prórroga de jurisdicción, las características financieras de los acuerdos, de la normativa o actos que habilitaban la suscripción de la Carta de Intención, y tampoco se le proveyó copia de los solicitado “con relación a los señalados pdf que el Ministerio de Hacienda público en su página web” (fs, 7/7 vta.)».

A continuación resumió las razones invocadas por el juez de primera instancia para rechazar la demanda y se refirió en los siguientes términos a los principales argumentos desarrollados en el recurso de apelación:

«En primer lugar, sostuvo que la sentencia se sustentó en que no existirían los dictámenes requeridos, pero soslayó que “aun concediendo que eso es así, incluso aun concediendo que los dictámenes no existen […] la realidad es que el objeto del pedido efectuado en sede administrativa es mucho más amplio. Tiene un alcance mucho mayor que los dictámenes previos que debieron haber existido en el marco del procedimiento” (fs 145 vta., énfasis y subrayado del original).

En tal sentido, postuló que la decisión apelada rechazó su pretensión con sustento en la inexistencia de uno de los puntos adeudados, sin considerar lo solicitado respecto de los actos administrativos por los que se decidió tomar los créditos, las cláusulas de prórroga de jurisdicción o la copia del acuerdo firmado entre las partes. Consideró que “el Poder Ejecutivo debía expedirse concretamente sobre si esa información existe o no y, en su caso, entregar la documentación pertinente en formato digital y papel” (fs. 146), y, sin embargo, no lo hizo. De tal modo, el amparo “mantiene vigencia en su objeto (luego de la entrega de los expedientes administrativos) por al menos las 3 cuestiones [restantes]” (fs. 147).

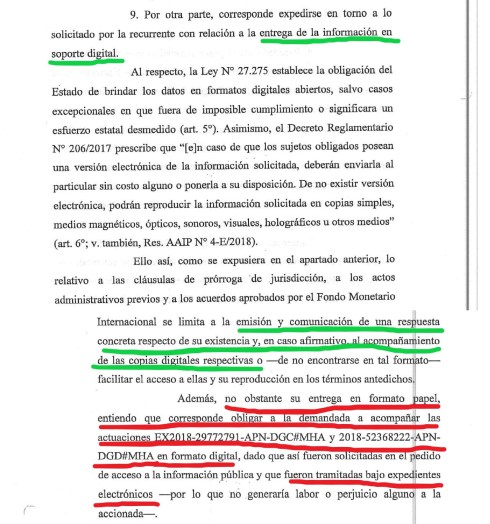

Por otra parte, adujo que la sentencia soslayó que el Ministerio de Hacienda omitió entregar la información requerida en “soporte digital, como expresamente se solicitó en sede administrativa. Y tampoco acompañó esos documentos en tal soporte a este expediente judicial” (fs. 147). Agregó que “[n]o es lo mismo contar con fotocopias de los documentos en pdf impresos desde el sistema […] que con el expediente completo en formato digital. Esto último, permite controlar la autenticidad, fechas de producción, inalterabilidad y otras características del documento que no pueden verificarse en una fotocopia de papel” (fs, 147 vta., énfasis del original).

Finalmente, consideró que “la sentencia inaplicó y directamente violó los principios más fundamentales establecidos por nuestra CSJN y CIDH” (fs 148). Ello, máxime cuando “[l]a demandada no esgrimió en sede administrativa, y tampoco en sede judicial excepción alguna que pudiera permitirle no entregar la información solicitada” (fs. 148 vta.)».

A continuación recordó el contexto normativo que gobierna las discusiones sobre acceso a información pública en Argentina (apartado 7 del dictamen), y sobre ese piso de marcha analizó las dos cuestiones de fondo que son centrales para resolver el caso, a saber:

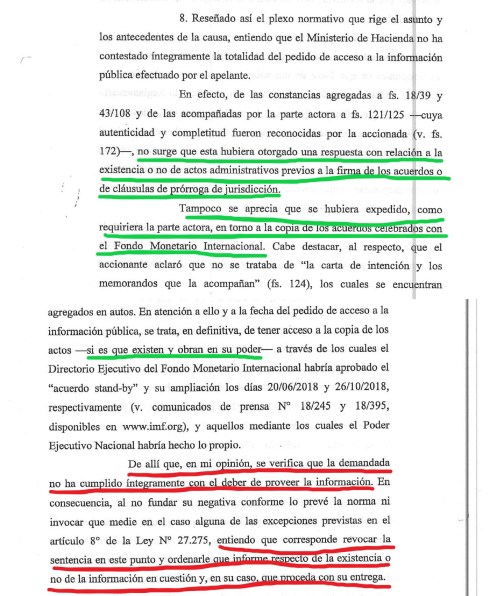

(i) Los puntos sobre las cuales el Ministerio de Hacienda no entregó la información solicitada ni invocó razones de excepción para justificar esa negativa:

(ii) La obligación de entregar la información en soporte digital, algo de fundamental importancia para verificar autenticidad, inalterabilidad y autoría de los documentos que conforman los expedientes electrónicos generados con causa en las dos tomas de deuda durante el año 2018 y que nos fueron entregados en sede administrativa mientras tramitaba el proceso judicial:

La conclusión del Fiscal General fue clara y terminante:

La conclusión del Fiscal General fue clara y terminante:

«En estos términos, considero que corresponde hacer lugar al recurso interpuesto y revocar parcialmente la decisión de fs. 85/90, ordenando a la demandada proceder conforme lo expuesto en los apartados 8° y 9°».

Dictamen completo disponible acá.

Un comentario en “Caso Codianni: el Fiscal General ante la Cámara de Apelaciones en lo Contencioso Administrativo Federal dictaminó que el Ministerio de Hacienda debe informar y entregar copias, en formato papel y digital, del texto del acuerdo, las prórrogas de jurisdicción y los actos administrativos mediante los cuales se decidió tomar los créditos”

Los comentarios están cerrados.